Lehman Brothers olayıyla tetiklenen küresel finansal krizin üzerinden 10 yıldan fazla bir süre geçmişken görüyoruz ki başarılı bir ekonomiyle dünya sahnesinde söz sahibi olmak, teknolojiye sarılmaktan ve ülke ekonomisini teknoloji etrafında şekillendirebilmekten geçiyor.

Lehman Brothers olayıyla tetiklenen küresel finansal krizin üzerinden 10 yıldan fazla bir süre geçmişken görüyoruz ki başarılı bir ekonomiyle dünya sahnesinde söz sahibi olmak, teknolojiye sarılmaktan ve ülke ekonomisini teknoloji etrafında şekillendirebilmekten geçiyor.

1970’lerde başlayan teknolojik dönüşümün 2000’li yıllar itibariyle hızlanarak endüstri devrimine benzer bir şekilde dünya düzenini nasıl değiştirdiğine şahitlik ettik, ediyoruz. Bizler, bireylerden şirketlere bu teknolojik değişime ayak uydurup uyduramadığımızı konuşuyoruz. Peki, ekonomik teori ve ekonomi politikaları bu değişime ne kadar ayak uydurabildi?

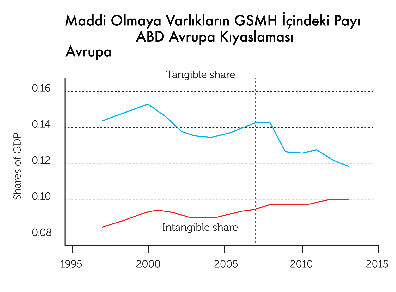

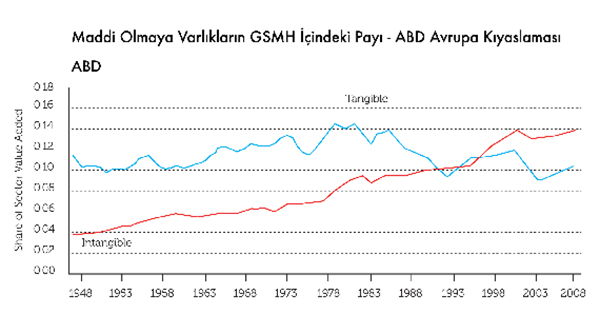

Bu noktada, 1990’ların altın çocuğu Bill Gates’in yayınladığı yazısı üzerinden Capitalism without Capital isimli kitaba göz atalım: Bill Gates’in de yazısında belirttiği üzere yazılım gibi maddi olmayan varlıkların ekonomideki payı her geçen gün artıyor. Kitabın yazarları Haskel ve Westlake, ABD gibi gelişmiş ve teknolojik olarak ileride olan ülkelerde maddi olmayan varlıkların ekonomideki payının, 2000’ler civarında maddi varlıkların payının üzerine çıktığını belirtiyor. Günümüzde fark, maddi olmayan varlıklar lehine hayli açılmış durumda. Avrupa’da ise maddi varlıkların payı hâlâ daha yüksek olsa da yakın zamanda benzer bir durum yaşanacak gibi görünüyor; zira Avrupa’da da maddi olmayan varlıkların GSMH’daki payı hızla artarken, maddi varlıkların payı azalış trendinde.

Dünya ekonomisi böylesine yapısal bir değişim sürecinden geçerken, bu durum vergi yasalarından ekonomik politikalara kadar pek çok konuya etki ediyor. Ancak ekonomik kurallar bu yeni duruma göre düzenlenmiş değil.

Haskel ve Westlake, maddi olmayan varlık yatırımlarının neden farklı olduğunu dört ana başlıkta açıklıyor. Pazarlamanın 4P’si gibi maddi olmayan varlıkların özellikleri de “4S” üzerinden anlatılmış:

“Sunkenness” Bu yatırımlar batık maliyetlerdir: Eğer maddi olmayan bir varlığa yatırım yapıyorsanız, konvansiyonel ürünlerin aksine yatırımınızın kârlı sonuçlanmadığı durumda elinizde satıp zararınızı en aza indirgeyebileceğiniz makine vb. maddi varlıklar yoktur.

“Spilover” Bu yatırımlar, rakipler tarafından kullanılabilecek “spillover” etkisi yaratır: Uber örneğine bakacak olursak, Uber’in en önemli avantajı güçlü şoför ağı. Ancak Uber şoförlerinin rakip firma Lyft kullanan yolcuları da taşımasına bir engel yok.

“Scalability” Bu varlıklar, maddi bir varlıktan çok daha fazla ölçeklendirilebilir: İlk geliştirme maliyetine katlandıktan sonra üretilen her yeni ‘birim2 aslında sıfır maliyete sahiptir ve bu ‘ürün’ sonsuz sayıda üretilebilir.

“Synergies” Bu tarz ürünler diğer maddi olmayan ürünlerle yüksek bir sinerji yaratma potansiyeline sahiptir: Haskel ve Westlake bunu iPod örneğiyle açıklıyor. Ipod Apple’ın mevcuttaki MP3 protokolü, hard diskin minyatür hali, dizayn yetkinlikleri ve lisans anlaşmalarını bir araya getirdiği bir ürün.

Bu 4S’nin ekonomiye etkisi ne?

Kitaptan birkaç örnek vermek gerekirse, maddi olmayan varlıkların ölçeklendirilebilir (“scalability”) olması ve “spillover” etkisi, şirketler arasındaki rekabette küçük firmalar için dezavantaj yaratıyor. Maddi olmayan varlıklar üreten şirketler daha yüksek ücretlerle daha kalifiye insan kaynağını kendine çekerken, bunun sonucunda kalifiye işgücü ile kalifiye olmayan iş gücü arasındaki gelir farkı her geçen gün artıyor. Yani son dönemlerin popüler başka bir teorisinin de söylediği gibi, yakın bir gelecekte teknolojiyi yönetenler ve teknolojinin yönettiklerinden oluşan bir dünyayla karşı karşıya kalabiliriz.

Bir diğer örnek ise, maddi olmayan varlıkların kolaylıkla ülkeler arasında hareket edebilir olması sebebiyle, sermayenin de sınırlar üstü bir hale gelmesi ve bunun da vergilendirmeyi her geçen gün daha da zorlaştırıyor olması. Son zamanlarda sıkça karşımıza çıkan online içerik, paylaşım ekonomisi gibi alanlarda hizmet veren şirketlerin vergilendirilmesine dair tartışmaların bir sebebi de aslında bu.

Kısaca global ekonomi son birkaç 10 yıldır bir paradigma değişikliği yaşıyor. Ekonomik aktörlerin ve yasa yapıcıların da iş modellerini ve ekonomi politikalarını bu yeni dünyaya ayak uyduracak şekilde güncellemeleri gerekiyor.

Örneğin, maddi olmayan varlıkların GSMH’nın önemli kısmını oluşturacağı bir gelecekte bankaları neler bekliyor? Temel fonksiyonu bireysel veya kurumsal ihtiyaçlar ve yatırımlar için kredi sağlamak olan bankalar, geleneksel olarak bu krediyi maddi bir varlık, en azından maddi bir karşılığı olan bir teminata dayandırırlar. Peki, ekonomideki payı daha da artan ve değerini ölçmenin de hayli güç olduğu maddi olmayan varlık yatırımları için bankalar nasıl kredi mekanizmaları kurgulayacak ya da bankaların yerini hangi yeni aktörler alacak? Bir diğer soru, GSMH’yı nasıl hesaplayacağımız noktasında ortaya çıkıyor. Pek çok ülkede GSMH hesaplanırken, maddi olmayan varlıkların değerleri hâlâ eski yöntemlere göre hesaplanıyor ve bu durumda ekonominin gerçek büyüklüğü ortaya konamamış oluyor.

Tek sorun ölçüm metodolojileri de değil üstelik; pek çok ülkenin üzerinde düşünmesi ve tartışması gereken önemli sorular bulunuyor. Tüm bu sorular üzerinde düşünecek akıllı düşünürlere ve yetenekli ekonomistlere ihtiyacımız var.

- Marka ve patent yasaları çok mu katı yoksa aksine çok mu gevşek?

- Rekabet yasaları güncellenmeli mi?

- Vergi yasaları değişmeli mi, değişmeliyse nasıl değişmeli?

- Gelir adaletsizliğinin daha da artacağı yeni ekonomik düzende eşitlik nasıl sağlanır?

- Yeni dünyada ekonomiyi canlandırmanın en iyi yolu nedir?

Kısacası, hayatın her alanı gibi ekonomik teoriler ve düzenlemeler de teknoloji etrafında yeniden şekillendirilmeli. Anlaşılan o ki, sıkça Endüstri 5.0’ı (toplum için insansız teknolojiler) konuştuğumuz bu günlerde yeni ekonomi teorileri üzerinde de kafa yormanın zamanı geldi de geçiyor bile…

Soner Canko, BKM Genel Müdürü

www.dijital.ceo

Twitter: twitter.com/sonercanko

Facebook: facebook.com/DrSonerCanko

Medium: medium.com/sonercanko

YouTube: youtube.com/sonercanko

Yorumlar